Уважаемые бухгалтера!

Приглашаем Вас принять участие в специализированном семинаре-практикуме

БОЛЕВЫЕ ТОЧКИ ЗАКОНОДАТЕЛЬСТВА

в первом полугодии 2015 года

и пути оптимальных решений - НДС, НДФЛ, налог на прибыль.

ВАЛЮТНЫЕ ОПЕРАЦИИ И КУРСОВЫЕ РАЗНИЦЫ

в прибыльном учёте.

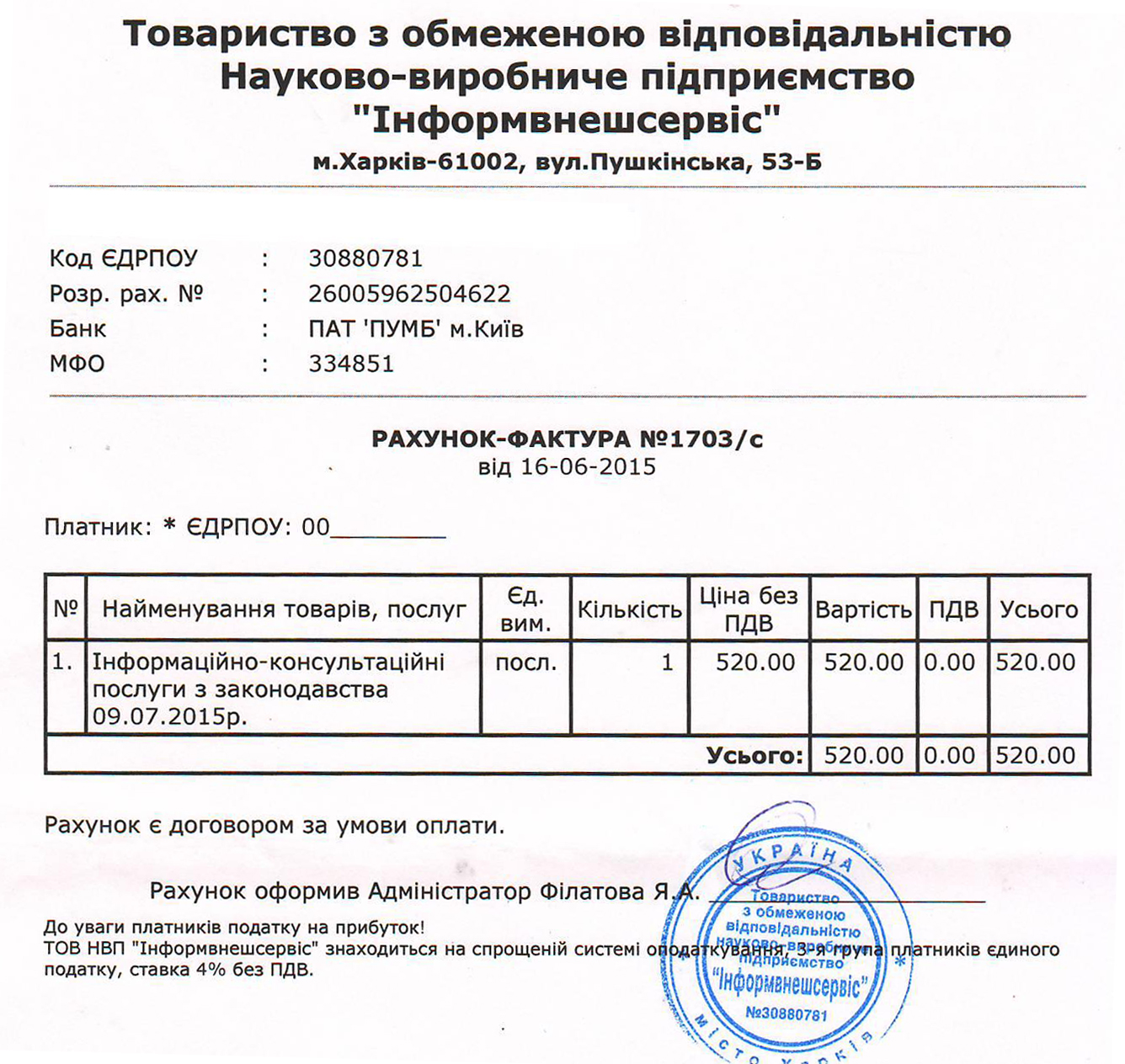

Лектор: Доброскок Ирина Николаевна, независимый налоговый консультант, практика консультаций по бух.учету и налогообложению - 18 лет, опыт проведения авторских семинаров-практикумов - 15 лет.

Дата проведения: 9 июля 2015 г.

Регистрация: 10:30 - 11:00; Перерыв: 13-00 -13-30 (4,5 часа)

Место проведения: г. Харьков, ул. Пушкинская, 53-Б, учебный класс НПП “Информвнешсервис” (ст. м."Пушкинская", "Арх. Бекетова", вход в арку Фарм. Университета).

Стоимость участия: 520,00 грн. для пользователей правовых систем и систем электронного документооборота, 480,00 грн. - для остальных участников.

В стоимость включены обед, раздаточный материал, канцелярские принадлежности.

Количество мест ограничено (до 24 участников)!

Регистрация - ОБЯЗАТЕЛЬНА

Программа семинара-практикума:

1. Практика «тестового» режима в первом полугодии и переход к полноценному функционированию электронных НДС-счетов с 1 июля 2015г.

- Разница в порядке использования НДС-счетов в Казначействе до и после 1 июля 2015 года. Судьба переплат налога при полноценном НДС-администрировании. Уплата НДС на специальный счет спецрежимщика.

- Сумма увеличения «лимита регистрации» при условии окончания тестового режима НДС-администрирования.

- ВПЕРВЫЕ ПОСЛЕ НАЛОГОВОЙ РЕФОРМЫ! С 1 июля 2015года отражение «входного» НДС по льготируемым и нехозяйственным приобретениям. Анализ налоговых последствий в расчете «лимита регистрации».

- Кардинальные изменения в части распределения НДС при осуществлении облагаемых и необлагаемых операций.

- Периоды отражения налогового кредита по «заменителям» налоговых накладных. Пример отражения НК по коммунальным услугам на основании первичных документов.

- Декадные «электрические» налоговые накладные: возможные пути сохранения налогового кредита у получателя электроэнергии при обнаружении ошибок, в т.ч. особенности при аренде помещения.

- Несвоевременная регистрация корректировок покупателями.

- Выписка итоговых налоговых накладных при использовании наличных и НОВОЕ! безналичных расчетов (пример для гостиничных услуг).

- Комментарий к последним разъяснениям контролеров по «нестоимостным» корректировкам. Предельные для возможности регистрации в Едином реестре 180 календарных дней. «Несуществующие» поставки.

- Бухгалтерский учет на счетах в системе электронного администрирования. Бух.учет НДС субъектами спецрежима.

2. Проблемные вопросы в обновленном учете налога на прибыль. Амортизационные разницы при начислении амортизации в составе себестоимости продукции (работ, услуг) и отсутствии расходов по принципу соответствия. Фискальное завышение объекта налогообложения.

- Единая корректировочная разница для малодоходных и высокодоходных плательщиков - убытки прошлых лет. Возможные последствия для декларирования по итогам полугодия.

- Продажа и ликвидация недоамортизированных основных средств для двух категорий плательщиков налога на прибыль. Числовой пример с корректировкой финрезультата по правилам Ш раздела НКУ.

- Непроизводственное использование в учете 2015 года – революционные новации Ш раздела НКУ. Сверхнормативные расходы в прибыльном учете после 01.01.2015г.

- Ремонт и улучшения непроизводственных основных средств.

- Резерв сомнительных долгов в налоговом учете. Обновленный термин Налогового кодекса «безнадежная задолженность».

- Списание безнадежной кредиторской задолженности в 2015 году – влияние на бухгалтерский финрезультат для двух категорий плательщиков.

- Благотворительная помощь неприбыльным организациям: механизм налоговых корректировок в сумме 4 % налогооблагаемой прибыли.

- Резервы отпусков в учете 2015года.

- Расходы на командировки и подтверждающие документы после 1 июля 2015г. В каких случаях необходимо предоставление 1-ДФ.

- Дешевые продажи (ниже цены приобретения) в прибыльном учете по новым правилам. Увеличение расходов на сумму НДС.

3. Валютные операции и курсовые разницы в прибыльном учете.

- Правила установления официального курса валют с 31 марта 2015 года по-новому. Единый валютный курс в течение дня (Постановление НБУ № 194).

- Отражение импортных операций в учете после изменений Нацбанка. Пересчет курсовых разниц согласно П(С)БУ 21.

- Продажа 75% инвалютных поступлений и комментарий к фискальным консультациям. Влияние учета на финансовый результат для целей налогообложения.

- Покупка иностранной валюты и учет курсовых разниц.

4. НДФЛ и военный сбор в последних разъяснениях.

- Алгоритм перерасчета удержаний при начислении среднего заработка мобилизованным за январь и февраль 2015 г. Отражение результатов перерасчета в 1-ДФ. Погашение задолженности перед работником после перерасчета.

- Компенсация заработка мобилизованных в бух.учете работодателя. Варианты отражения целевого финансирования в учете. Негативные последствия при несоблюдении бухгалтерских стандартов.

- Увеличение базы налогообложения до 17 размеров минзарплаты для применения ставки 15%. Унификация базы для удержания НДФЛ и ЕСВ.

- Правила заполнения отчета по военному сбору при подаче 1-ДФ несколькими порциями (разъяснение фискальных органов).

5. Наличные расчеты и единый налог.

- Пути оптимизации расчетов наличными плательщиками единого налога 3 группы после 1 июля.

- Налоговые последствия перехода из 3 группы ЕН во вторую.

6. Ответы на вопросы слушателей семинара.

Вопросы по тематике практикума принимаются до 30.06.2015 г., ответы - во время практикума.

Получить программу семинара и счет на E-mail

Счет для оплаты участия в семинаре:

|